住民税(市県民税)の税額の計算方法

最終更新日:2026年6月9日

ページID:6040

ここから本文です。

住民税(市県民税)は、所得の額に関わらず一定の額がかかる「均等割」と、前年の所得に応じてかかる「所得割」の2つがあります。

この2つの税額を足し合わせたものが年税額(1年間で納めていただく金額の合計)となります。

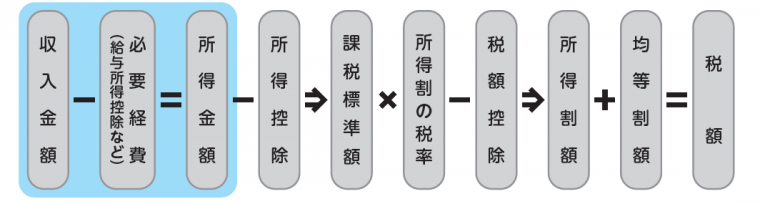

税額計算の流れ

1.収入金額から必要経費等を引き、所得金額を求めます

![]()

2.所得金額から所得控除額を引き、課税対象となる所得金額(課税標準額)を求めます

![]()

3.課税標準額に所得割の税率10%をかけた後、税額控除額を引き、所得割額を求めます

![]()

4.所得割額と均等割額を足したものが、個人住民税の税額です

![]()

下記の図は1~4までの流れをまとめたものです

税額の試算

住民税(市県民税)の税額の試算と申告書の作成ができます。

試算と申告書の作成をご希望の方は上記アイコンをクリックしてください。

「市民税・県民税の計算方法について」(PDF:3,527KB)を一緒に利用することをお勧めします。

均等割

税額

- 市民税:3,400円

- 県民税:1,800円

- 森林環境税:1,000円

市民税の3,400円のうち、400円は認知症「神戸モデル」の負担額です。

県民税の1,800円のうち、800円は「県民緑税」です。

|

神戸市では、認知症の方やそのご家族が安全安心に暮らし続けていけるよう「神戸モデル」の実施にあたり、以下の費用を将来世代へ先送りすることなく、市民のみなさまのうすく広いご負担でまかないます。 例)

そのため、2019年度から個人市民税均等割が、年間400円上乗せとなる3,400円に改定されました。 |

|

温室効果ガス排出削減目標の達成や災害防止を図るため、森林整備等に必要な地方財源を安定的に確保する観点から、森林環境税が創設されました。 |

|

県民税1,800円のうち800円は森林整備及び都市の緑化に使途を限定した県民緑税です。 |

所得割

上記図の流れに沿って、収入金額から所得割額を計算します。

所得金額の算出方法

- 所得金額は収入からその収入を得るためにかかった費用(いわゆる必要経費)を差し引いて計算されます。計算方法は所得の種類に応じて異なります。主な所得の計算方法のページをご確認ください。なお、所得の詳細は、所得・所得控除についてをご確認ください。

- 住民税(市県民税)は前年中の所得を基準として計算されます。例えば2023年度住民税(市県民税)では、2022年中(1月から12月まで)の所得金額が基準となります。

所得控除

- 所得控除は、住民税(市県民税)がかかる人の実情にあった税負担となるように、配偶者や扶養親族がいるかどうか、病気や災害などで臨時的な出費があったかどうか、など個人的な事情に応じて所得金額から差し引かれるものです。

- 具体的には「所得控除の種類」をご確認ください。

税率

- 市民税:8%

- 県民税:2%

土地・建物等の分離譲渡所得などは、他の所得と分離して異なる税率が適用されます。詳細は「主な所得の計算方法(土地・建物等の譲渡所得のある方)」をご確認ください。

|

税額控除

税額控除とは、税額を算出した後にその税額から差し引く額のことで、次のような控除があります。

|

所得税の住宅借入金等特別控除可能額のうち所得税で控除しきれなかった額が対象となります。 控除される額所得税の住宅借入金等特別控除可能額のうち所得税において控除しきれなかった額がある方が対象です。 ①所得税の住宅借入金等特別控除可能額のうち、所得税において控除しきれなかった額 ②{所得税の課税総所得金額等(※1)+(所得税の基礎控除額ー48万円)(※2)}×5%で得た額【最高97,500円】(※3~5) ※1 課税総所得金額、課税退職所得金額および課税山林所得金額の合計額 ※2 計算結果が0未満の場合は0円とします。 ※3 2014年4月1日から2021年12月31日までの居住分(住宅の取得等が特定取得(※6)である場合)については {所得税の課税総所得金額等(※1)+(所得税の基礎控除額ー48万円)}×7%で得た額【最高136,500円】 ※4 2022年1月1日から2022年12月31日までの居住分(住宅の取得等が特定取得(※6)である場合)のうち、 2020年10月から2021年9月末まで(建売などは2020年12月から2021年11月末まで)に契約した住宅については {所得税の課税総所得金額等(※1)+(所得税の基礎控除額ー48万円)}×7%で得た額【最高136,500円】 ※5 2022年1月1日から2022年12月31日までの居住分のうち※4に該当しない住宅については {所得税の課税総所得金額等(※1)+(所得税の基礎控除額ー48万円)}×5%で得た額【最高97,500円】 ※6 特定取得とは、住宅の取得等の対価の額、または費用の額に含まれる消費税額等(消費税額及び地方消費税額の合計額)が、 8%または10%の税率により課されるべき消費税額等である場合における、その住宅の取得等をいいます。 |

には、確定申告等をせずにそのまま納税を終わらせることもできます。確定申告等をした場合は、徴収済の配当割額・株式等譲渡所得割額が所得割から差し引かれます。市民税と所得税の違いについては「市民税と所得税の違い」をご確認ください。 |

|

納税者が外国で所得税や住民税に相当する税金を課税されたときは、一定の方法により外国税額が所得割から差し引かれます。 |

|

お問い合わせ先

よく見られているページ

- 住民税(市県民税)の税額の計算方法

- 所得・所得控除

- 住民税(市県民税)の納税方法・通知書の見方

- 住民税(市県民税)の申告(個人)

- 住民税(市県民税)の減免申請と申請方法

- 出国を予定している方の課税と支払い

- 2021年度(令和3年度)から適用される個人の市民税・県民税の主な改正

- 上場株式等に係る所得税と住民税(市県民税)の課税方式の統一

- 2026年度(令和8年度)市県民税納税通知書を発送しました

- 所得が前年に比べて半分以下に減少する方への減免制度

- 住民税(市県民税)のよくある質問

- 2024年度(令和6年度)からの住民税(市県民税)の主な改正内容

- 事務所・事業所・家屋敷課税

- 令和6年度住民税(市県民税)の定額減税

- 住民税(市県民税)の各種申請・届出

- 住民税(市県民税)とは

- 2026年度(令和8年度)からの住民税の主な改正内容

- 令和7(2025)年度住民税(市県民税)の定額減税

- 住民税(市県民税)の税制改正情報

- 住民税(市県民税)のインターネット申告

- 住民税(市県民税)の申告書請求