後期高齢者医療保険料の決まり方

最終更新日:2026年7月21日

ページID:32836

ここから本文です。

保険料の算定

1年間の保険料額は例年7月頃に決定し、保険料額決定通知書を送付しています。

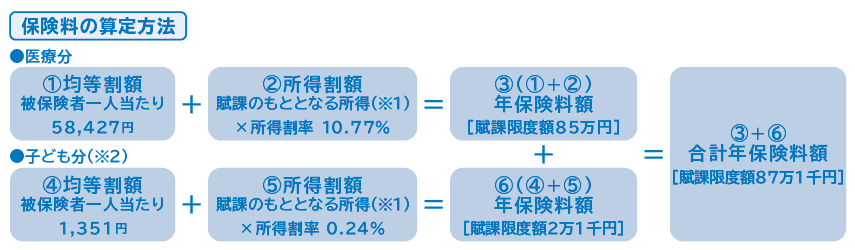

後期高齢者医療の保険料は、均等割額と所得割額の合計からなり、被保険者一人ひとりが負担します(国民健康保険のように世帯単位ではありません)。

均等割額・・・全員一律に負担

所得割額・・・所得に応じて負担

計算式:(総所得金額等-基礎控除43万円)×所得割合率

総所得金額等=収入額-控除額(公的年金等控除額、給与所得控除額、必要経費のことをいい、医療費控除額、障害者控除額等の所得金額は含みません)

なお、合計所得金額が2,400万円を超える場合は、その金額に応じて段階的に基礎控除額が減少します。

(※1)賦課のもととなる所得金額=前年中の所得(総所得金額等=収入額-控除額)-基礎控除額43万円

(※2)令和8年度から「子ども・子育て支援金制度」が創設されました。この制度は、医療保険の保険料と併せて賦課・徴収することにより、支援金を拠出する制度で、令和8年度から後期高齢者医療制度を含む全保険者が拠出することとされています。そのため、後期高齢者医療制度においても、令和8年度から従来の医療分に加えて、新たに「子ども・子育て支援納付金」が保険料に加わります。

「子ども・子育て支援納付金分」を「子ども分」と表記しています。子ども分は、令和8年度から令和10年度にかけて1年ごとに見直されます。

保険料率

保険料を決める基準である保険料率(均等割額と所得割率)は広域連合が2年ごとに見直します。

| 年度 | 均等割額 | 所得割率 | 賦課限度額 |

|---|---|---|---|

| 2026・2027(令和8・9)年度 | 58,427円 | 10.77% | 85万円 |

| 2024・2025(令和6・7)年度 | 52,791円 | 11.24%(※3) | 80万円(※4) |

兵庫県後期高齢者医療広域連合の保険料率(子ども分)

| 年度 | 均等割額 | 所得割率 | 賦課限度額 |

|---|---|---|---|

| 2026(令和8)年度 | 1,351円 | 0.24% | 2万1千円 |

(※3)所得割額を負担する方のうち、賦課のもととなる所得金額(※1)が58万円(年金収入のみの場合、収入額が211万円)以下の方の所得割額は、激変緩和措置により令和6年度に限り10.32%を適用し、11.24%で算出した額との差額を軽減しています。

(※4)昭和24年3月31日までに生まれた方および令和7年3月31日までに障害認定により資格を取得された方の賦課限度額は、激変緩和措置により令和6年度に限り73万円です。

保険料の軽減

以下のいずれかにより、保険料を軽減できる場合があります。

均等割額の軽減

- 均等割額の軽減(医療分)

|

総所得金額等(被保険者全員+世帯主)が次の基準額以下の世帯(※5) |

軽減割合 | 軽減後の均等割額 |

|---|---|---|

| 基礎控除額(43万円)+10万円×(年金・給与所得者数-1) | 7.2割(※6) | 16,359円 |

| 基礎控除額(43万円)+31万円×被保険者数+10万円×(年金・給与所得者数-1) | 5割 | 29,213円 |

| 基礎控除額(43万円)+57万円×被保険者数+10万円×(年金・給与所得者数-1) | 2割 | 46,741円 |

- 均等割額の軽減(子ども分)

|

総所得金額等(被保険者全員+世帯主)が次の基準額以下の世帯(※5) |

軽減割合 | 軽減後の均等割額 |

|---|---|---|

| 基礎控除額(43万円)+10万円×(年金・給与所得者数-1) | 7割 | 405円 |

| 基礎控除額(43万円)+31万円×被保険者数+10万円×(年金・給与所得者数-1) | 5割 | 675円 |

| 基礎控除額(43万円)+57万円×被保険者数+10万円×(年金・給与所得者数-1) | 2割 | 1,080円 |

(※5)65歳以上の公的年金受給者は、総所得金額等から年金所得の範囲内で最大15万円を控除し、軽減判定します。

(※6)医療分7割軽減対象者は、令和8.9年度のみ特例措置により7.2割軽減となります。(※子ども分は、特例措置がないため7割軽減となります。)

加入前日に会社の健康保険などの被扶養者であった方

制度に加入する前日に、会社の健康保険などの被扶養者であった方は、所得割額がかかりません。また、均等割額は5割軽減(後期高齢者医療制度の被保険者となってから2年間に限る)となります。

なお、被扶養者であった方でも、世帯の所得が低い方の軽減を受けることができます。ただし、両方受けることができる場合は、軽減割合の高い方が適用されます。

被用者保険とは

勤務先で加入する健康保険です。協会けんぽ・組合管掌健康保険・船員保険・各種共済等が被用者保険が該当します。ただし、国民健康保険・国民健康保険組合に加入されていた方は対象となりません。

減免と徴収猶予

以下のような理由で、保険料を納めることが困難な場合は、申請により保険料の減免が適用される場合があります。なお、減免基準を満たし、申請日以降6か月以内に資力が回復することが明らかな場合、徴収猶予を受けることができます。

減免の詳細は以下のとおりです。

- 対象・要件:減免を受けられる方(PDF:106KB)

- 申請期間:保険料額決定通知後、賦課年度の翌年度6月末日まで

- 持ち物:資格確認書と下記に記載する書類

※ご本人が申請に来られない場合は、代理の方の身分を証明する書類

災害

被保険者又は世帯主が、震災、風水害、火災などにより、住宅や家財に半壊・半焼以上の被害を受けたとき。

- 必要書類:り災証明書または被災証明書

所得激減

世帯(被保険者と世帯主)の前年の所得の合計額が600万円以下で、(ア)~(エ)に該当するとき

(ア)休廃業、休職、失業

被保険者が、3ヶ月以上の休廃業、休職、失業したことにより、理由発生の日以後1年間の世帯の所得の見込額の合計が5割以上減少するとき。

- 必要書類

-

休業届(税務署)、廃業届(税務署・保健所)、法人登記簿、休職証明書、離職証明書、退職証明書、雇用保険受給資格証書等

(雇用保険離職票、源泉徴収票、健康保険資格喪失証明書などに退職の記載があれば証明書類となります) - 所得証明書類(※7)

-

(イ)事業損失又は失業以外の理由による所得激減

被保険者が、事業において著しい損失、または給与所得者の事業主の都合による所得減少により、当該年の世帯の所得の合計額が、前年の世帯の所得の合計額より5割以上減少するとき。

- 必要書類

- 確定申告書など

- 所得証明書類(※7)

(ウ)心身に重大な障害を受けた又は長期入院した

被保険者が、療育手帳重度判定、身体障害者手帳1,2級、精神障害者保健福祉手帳1級を交付されたこと、または3ヶ月以上の長期入院をしたことにより、理由発生の日以後1年間の世帯の所得の見込額が5割以上減少するとき。

- 必要書類

- 療育手帳、身体障害者手帳、精神障害者保健福祉手帳等、診断書、入院証明書、医療費領収書等のうち該当するもの

- 所得証明書類(※7)

(エ)世帯主又は他の被保険者の所得が激減したとき

世帯主または他の被保険者が上記(ア)~(ウ)いずれかの要件に該当し、理由発生の日以後1年間の世帯の所得の見込額が軽減基準額の2割軽減基準額以下となるとき。(既に低所得の方に対する軽減を受けている被保険者の場合は該当しません)

- 必要書類:該当する(ア)~(ウ)いずれかの必要書類

低所得

世帯主またはほかの被保険者が、死亡、離婚その他の事由により、理由発生の日以後1年間の世帯の所得の見込額が軽減基準額の2割軽減基準額以下になるとき。

- 必要書類

- 戸籍謄本、記載事項証明書など(死亡の場合は不要)

- 所得証明書類(※7)

一定期間給付の制限を受けたとき

被保険者が、刑事施設などに入所したことによりより、療養の給付が1か月以上制限されたとき(減免申請は出所後)。

- 必要書類:収監証明書など

※所得金額とは、総所得金額(収入額-控除額-基礎控除額43万円)のことです。

(※7)申請に必要な所得証明書類

- 年金所得:年金額振込通知書、年金額改定通知書等

- 給与所得:給与証明書、給与明細書、源泉徴収票等

- 事業に係る所得他:確定申告書等

注意事項

- 企業年金や個人年金の終了により所得が激減した場合は、減免の対象にはなりません。

- 減免を受けられた方で、その後減免理由が消滅した場合は、すみやかにその旨を届けてください。

下記お問い合わせフォームについて

- ご質問対象者のお名前、もしくは、ご質問対象者の8桁の被保険者証番号

- ご質問対象者の生年月日

- ご質問対象者のお住まいの区

よく見られているページ