2026(令和8)年度の給与支払報告書の提出

最終更新日:2025年11月27日

ページID:82273

ここから本文です。

提出期限

- 2026年2月2日(月曜)

必ず提出期限を守ってください。

期限後に提出した場合、6月からの特別徴収開始に間に合わないおそれがあります。

総括表の送付

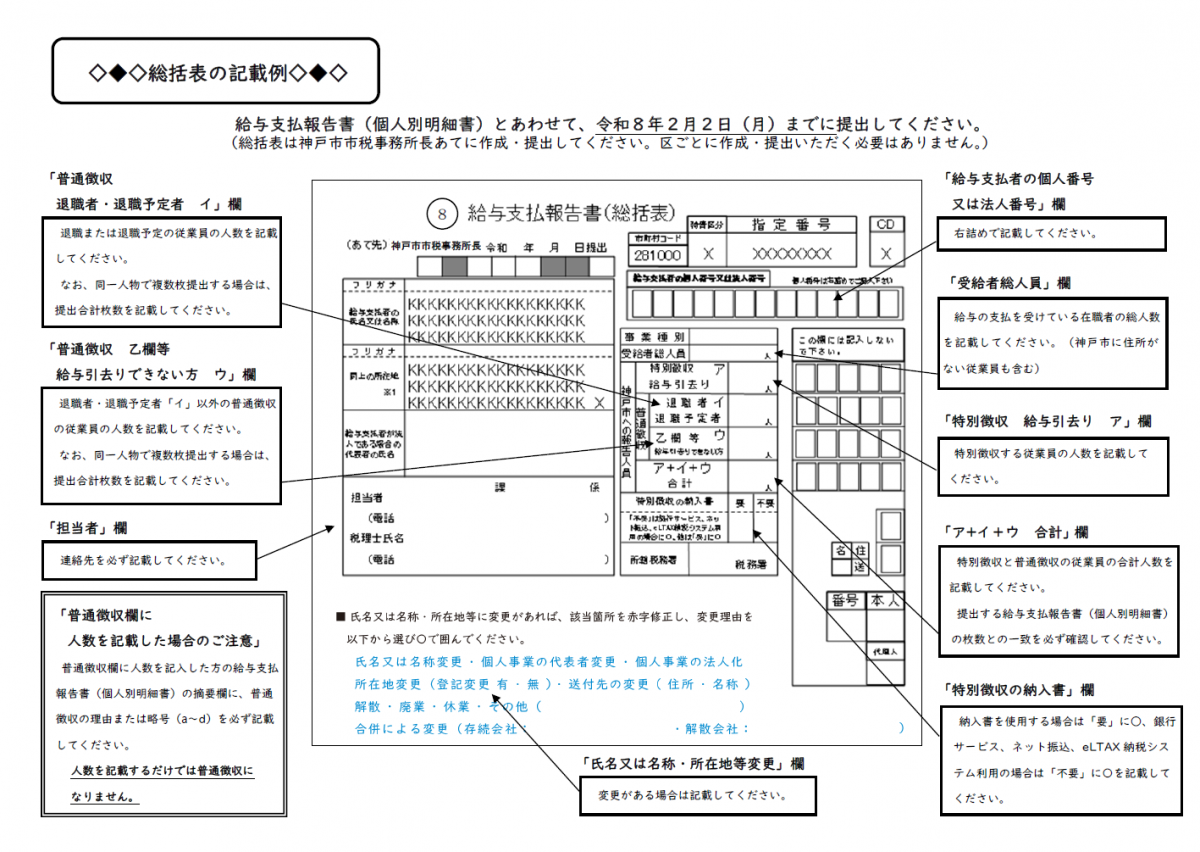

下記の2つの要件に該当する事業所へ総括表(神戸市様式)を送っています。

- 2025年11月現在、住民税(市県民税)を特別徴収し納入している事業所

- 給与支払報告書を神戸市へ提出された実績のある事業所

なお、昨年、eLTAX(エルタックス:地方税ポータルシステム)で提出された事業所には、メッセージボックスへご案内を送付しています。

送付物

- 総括表(神戸市様式)

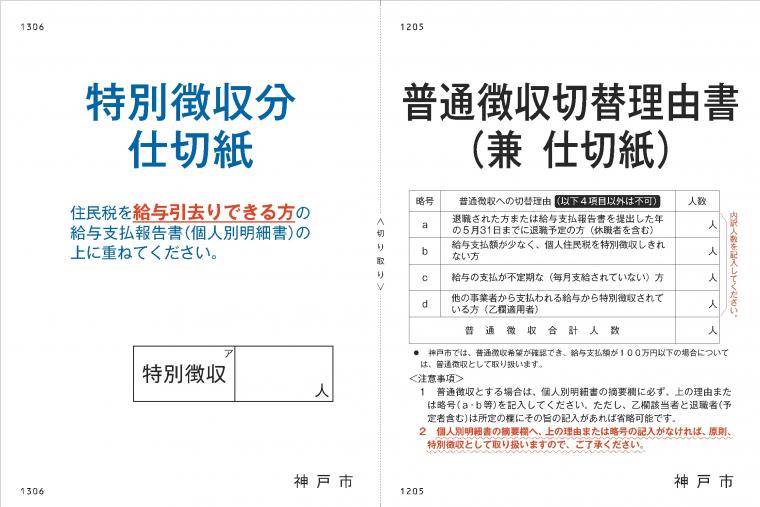

- 特別徴収分仕切紙・普通徴収切替理由書(兼仕切紙)

- 案内文(総括表の記載例)

個人別明細書は同封していません。最寄りの税務署、神戸市役所法人税務課、各区役所市税の窓口で配布しています。

給与支払報告書の様式

記載方法・記載例

詳しくは、以下の資料をご覧ください。

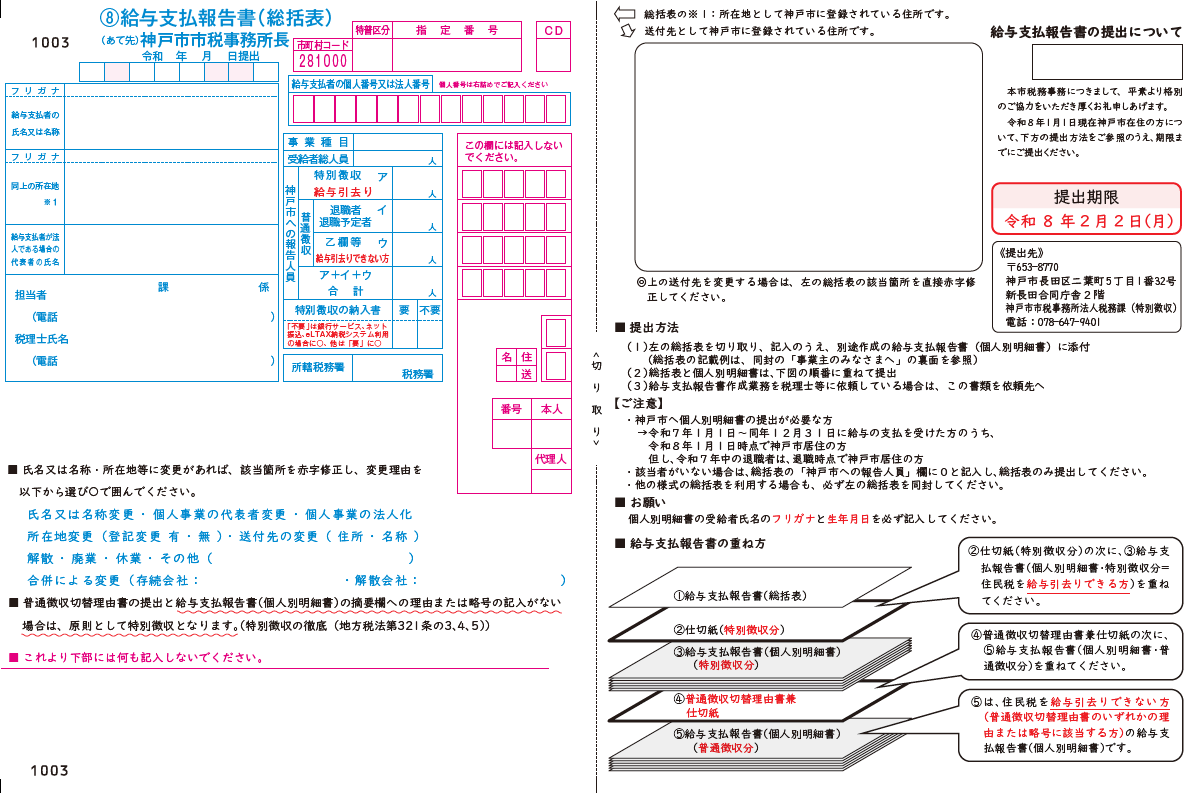

作成にあたっての注意

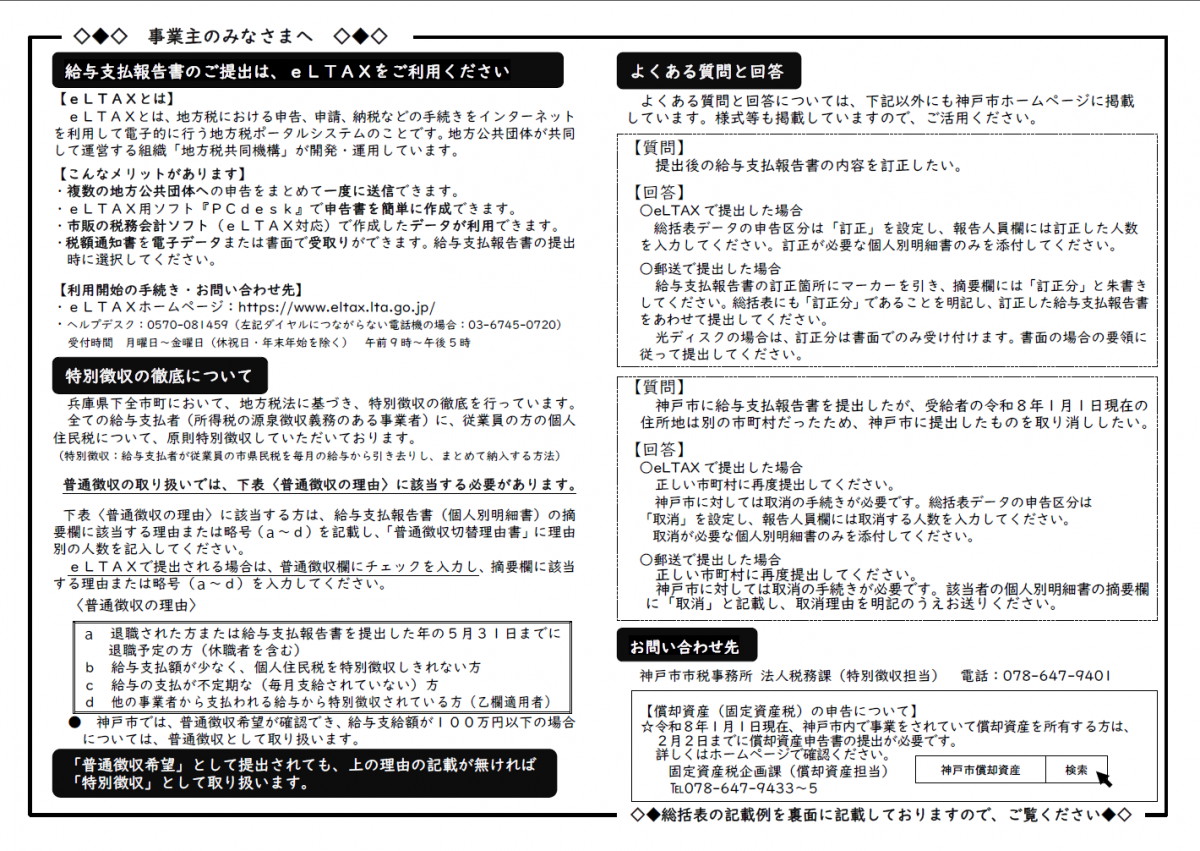

特別徴収できない理由にあてはまる従業員の個人別明細書には、必ず普通徴収にする理由を摘要欄に明記してください。理由や略号の記載がない場合は、特別徴収として取り扱います。なお、神戸市では、普通徴収希望の記載があり、給与支払額が100万円以下の場合は、普通徴収として取り扱います。

書面の場合

給与支払報告書の摘要欄に普通徴収の理由・略号を必ず記載し、普通徴収切替理由書には理由別の人数を記載してください。

電子申告(eLTAX、光ディスク等)の場合

個人別明細書データの普通徴収欄に1を入力し、摘要欄にも普通徴収の理由・略号をテキストで入力してください。

普通徴収の略号・理由

- a 退職された方または給与支払報告書を提出した年の5月31日までに退職予定の方(休職者を含む)

- b 給与支払額が少なく、個人住民税を特別徴収できない方

- c 給与の支払が不定期な(毎月支給されていない)方

- d 他の事業者から支払われる給与から特別徴収されている方(乙欄適用者)

提出にあたっての注意

重複提出しないでください

事業所と提出委託先からの重複提出が多く見受けられます。電子申告と書面の重複、電子申告により訂正や追加として全従業員分が再提出されるなど、給与支払報告書が重複した場合は、住民税(市県民税)が正しく計算できないおそれがあります。事業所では提出状況を十分にご確認ください。

異動届出書を忘れずに提出してください

給与支払報告書の提出後に従業員の退職や休職があった場合は、速やかに該当の従業員の給与所得者異動届出書を提出してください。提出がない場合、在籍していない従業員の税額通知が事業所に送付されます。

特別徴収に関するお問い合わせ先

住民税(市県民税)の特別徴収に関するお問い合わせは、問い合わせフォームに入力してください。

特別徴収問い合わせフォームはこちら

よく見られているページ