ホーム > 年金・保険 > 国民健康保険 > 国民健康保険の保険料 > 保険料の額は

保険料の額は

最終更新日:2023年10月23日

ここから本文です。

保険料額の概算

国民健康保険料は、「医療分保険料」と「後期高齢者支援金分保険料」に、40歳以上64歳以下の方(介護保険第2号被保険者)がおられる世帯については、「介護分保険料」を加えて算定されます。

令和5年度(2023年度)の年間保険料と月額保険料の概算を以下の計算シートで計算することができます。

留意事項

- 計算結果は実際の保険料額と異なる場合があります

- この計算シートは、有料版MicrosoftのExcel以外ではご利用いただけません

ご迷惑をお掛けしますが、お持ちでない方は住所地の区役所・支所の国保の窓口で試算をご依頼ください

|

次のいずれかの項目に該当する場合は、このシートでは正しく計算できません。

|

令和5年度(2023年度)の保険料率

| 所得割 | 均等割 (1人あたり) |

平等割 (1世帯あたり) |

最高限度額 | |

| 医療分 | 7.88% | 33,540円 | 21,980円 | 650,000円 |

|---|---|---|---|---|

| 後期高齢者 支援金分 |

3.03% | 12,460円 | 8,170円 | 220,000円 |

| 介護分 | 2.99% | 14,620円 | 7,020円 | 170,000円 |

保険料は3つの要素から計算されます

所得割額

被保険者全員の当該年度の算定用所得額に応じて計算- 算定用所得額とは、地方税法上の各種所得額(収入金額から必要経費を引いた額)から基礎控除額(※)と神戸市独自控除(詳細は下記の「神戸市独自の所得控除について」をご覧ください)を控除した金額です。(※基礎控除額について、令和3年度以降は合計所得金額により異なり、合計所得2,400万円以下の場合「43万円」となります)

- 分離課税の対象となる所得(土地・建物等の譲渡所得〔特別控除後〕や確定申告をした株式等の譲渡所得等)も算定用所得額に含まれます。(退職所得を除く)

均等割額

被保険者の人数に応じて計算平等割額

1世帯あたり定額で計算神戸市独自の所得控除について

所得割保険料を算定する際、所得から神戸市独自控除を行っていましたが、将来的な県内統一の保険料を目指すという兵庫県の方針に従い、段階的に独自控除を見直すことにしました。このため標準的な算定方式に合わせる必要がありますが、子どもに対する扶養控除、ひとり親・寡婦控除、障害者控除については当分の間継続し、配偶者控除及び19歳以上の扶養控除を廃止しました。

| 対象年度の前年12月31日時点で18歳以下の被保険者である子ども | 33万円×人数 |

|---|---|

| 障害者(本人及び、同居特別障害者を除く扶養) | 26万円×人数 |

| 同居特別障害者 | 53万円×人数 |

| ひとり親・寡婦 | 26万円 |

| 障害者またはひとり親・寡婦で住民税非課税措置が適用されている | 92万円 |

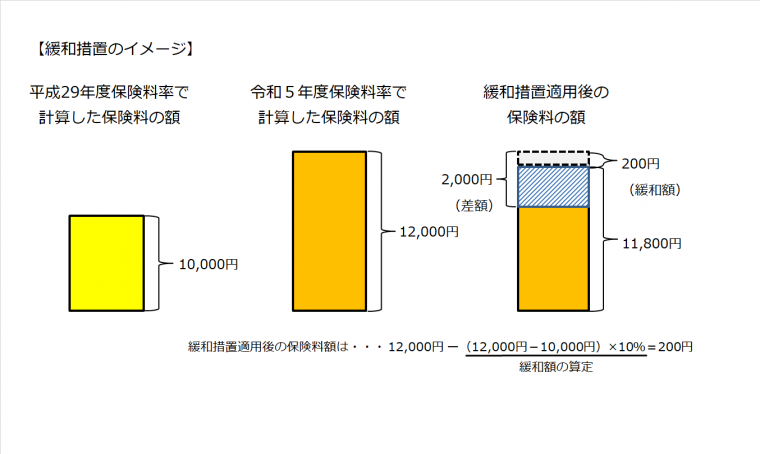

令和5年度(2023年度)の緩和措置

平成30年度(2018年度)の国民健康保険運営の都道府県化に伴い、保険料算定方式の変更による保険料増加を緩和する制度を設けています。令和5年度(2023年度)の保険料について、平成29年度の算定方式で計算した場合より増加する場合、増加額を本来増加する金額の90%を上限とします。将来的な県内統一保険料に向けて、来年度以降も、毎年度上限を15%ずつ引き上げていく予定です。

- 医療分・後期高齢者支援金分・介護分それぞれで計算します。

- 所得・世帯構成は、令和5年度(2023年度)の状況で計算します。

- 最高限度額・法定減額制度の基準額は、令和5年度の基準で計算します。

- 平成29年度(2017年度)の算定方式で計算した場合より少ない場合は、本来の保険料が適用されます。

平成29年度保険率で計算した保険料の額:10,000円

令和5年度保険率で計算した保険料の額:12,000円

緩和額:(12,000円-10,000円)×10%=200円

緩和措置適用後の保険料:12,000円-200円=11,800円

お問い合わせ

| 問い合わせ先 | 神戸市国民健康保険・後期高齢者医療コールセンター |

|---|---|

| 電話番号 | 078-381-7726 |

| 受付時間 | 平日8時45分~17時15分 |